Sudáfrica avanza con fuerza: Reino Unido, Países Bajos y Emiratos Árabes lideran sus destinos

Con una oferta cada vez más consistente y una logística que gana previsibilidad, Sudáfrica consolida su posición en el mapa global del arándano. Reino Unido toma la delantera en destino, Países Bajos sostiene el rol de hub europeo y Emiratos Árabes se acelera como mercado de alto valor, mientras Alemania, Hong Kong y Singapur amplían la base de demanda.

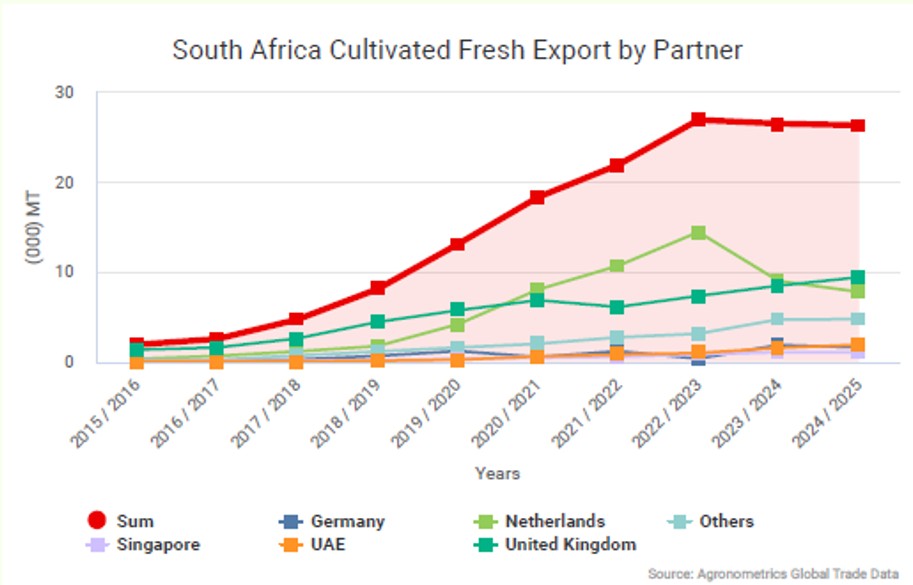

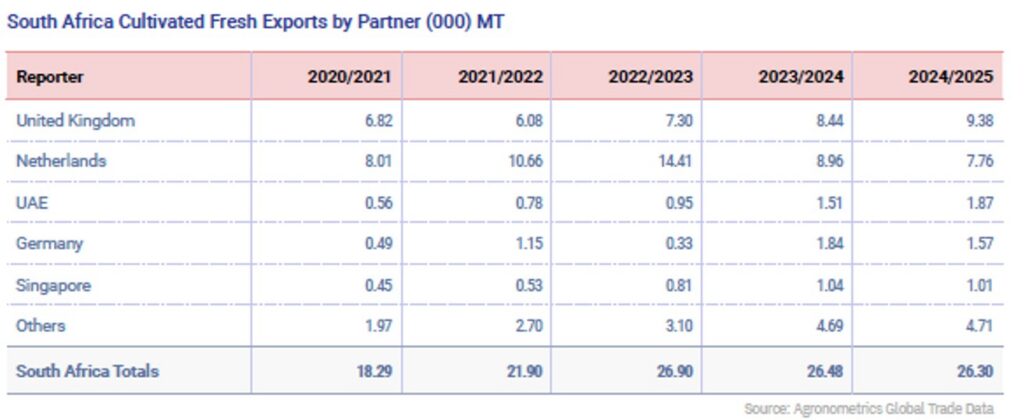

Sudáfrica atraviesa un punto de inflexión comercial. El Reino Unido se consolida como ancla de valor en los programas con retail, donde la consistencia en destino, la regularidad de entrega y la construcción de marca definen precio y fidelidad del comprador. Países Bajos mantiene su papel de hub logístico y de reexportación hacia Europa, clave para ordenar flujos, acortar tiempos de tránsito y dar previsibilidad a los programas.

El “segundo bloque” de compradores gana profundidad y reduce la dependencia de un solo destino. Emiratos Árabes Unidos acelera con fuerza entre 2020/21 y 2024/25 (de 562 a 1.873 t), consolidándose como nicho premium y en ventanas de mejor precio. Alemania crece desde bases bajas hasta 1.838 t en 2023/24 —con un ajuste a 1.568 t en 2024/25—, mientras Hong Kong y Singapur refuerzan su rol de hubs logísticos en Asia, aportando flexibilidad de calendario y rutas.

Este reordenamiento no es coyuntural: obedece a una estrategia combinada de mercados de alto estándar (Reino Unido), eficiencia operativa (Países Bajos) y diversificación geográfica (Golfo y Sudeste Asiático). El resultado es una cartera de destinos más balanceada, con mejor capacidad para capturar ventanas de precio y distribuir el riesgo a lo largo de la temporada.

Producción y calidad: la base del posicionamiento

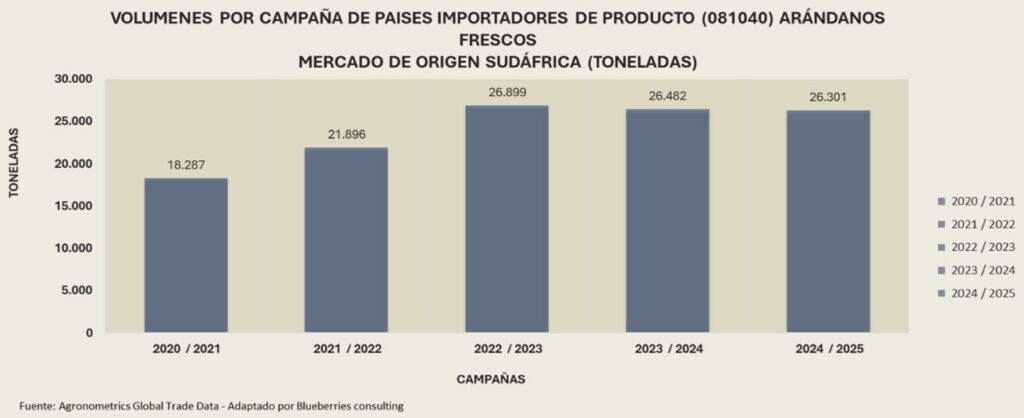

El salto exportador se sostiene en la combinación de escala y calidad. Entre las campañas 2020/21 y 2024/25, las exportaciones crecieron 44% (de 18.285 a 26.301 toneladas). Aunque entre 2023/24 y 2024/25 se registra una leve baja de 0,68% (de 26.482 a 26.301 toneladas), los indicadores en destino siguen sólidos: las tasas de rechazo se mantienen bajas y respaldan la reputación del origen sudafricano.

El mayor volumen no responde a más hectáreas, sino a un salto de productividad: maduración de huertos, recambio varietal hacia materiales de mayor rendimiento y vida útil, y mejores prácticas de manejo como control de temperatura, segregación por atributos y extensión de la vida postcosecha. Esta disciplina en campo y postcosecha reduce pérdidas “invisibles” y mejora la consistencia de la fruta en destino.

En un entorno europeo de normativas estrictas, la trazabilidad y el control de residuos funcionan como verdaderas licencias para competir. La industria invierte en postcosecha y gestión de datos para anticipar riesgos logísticos y asegurar, al momento de la recepción, atributos clave como firmeza, contenido de azúcares y homogeneidad.

Transformación varietal y mapa productivo

Tras la disrupción de 2021–2022 —marcada por la sobreoferta peruana y los cuellos logísticos—, 2025 inaugura un nuevo ciclo de inversión. Para 2025–2026 se proyectan reemplazos varietales con materiales de Estados Unidos, Australia y España, orientados a lograr mayor rendimiento, calibre superior y mejor vida postcosecha. Este recambio llega acompañado de modelos comerciales más abiertos y de una mayor autogestión exportadora por parte de los productores.

La oferta se estructura en dos polos. Cabo Occidental concentra cerca del 60% de la industria, con fincas maduras y microclimas diversos; la Región Norte aporta aproximadamente el 40% e incluye Limpopo, Mpumalanga y KwaZulu-Natal, con plantaciones jóvenes en ascenso. Esta arquitectura productiva sustenta un calendario competitivo y escalonado capaz de ajustar oferta y demanda a lo largo de la temporada.

El calendario acompaña la estrategia comercial. La genética contra estacional permite abastecer el mercado interno desde enero; la Región Norte inicia cosecha en junio y alcanza su pico en agosto; y Cabo Occidental opera con un desfase cercano a un mes. Este patrón favorece el cumplimiento de programas y la captura de ventanas de mejor precio en los distintos destinos.

Implicancias comerciales y próximos pasos

Con Reino Unido como mercado ancla, la prioridad es reforzar la consistencia en destino y la narrativa de marca, sin perder la eficiencia operativa que aporta Países Bajos como nodo de consolidación y reexportación. En paralelo, la apertura de rutas hacia el Golfo y el Sudeste Asiático añade resiliencia y oxigena los márgenes en semanas clave.

El ajuste fino estará en la ejecución: cosecha en el punto óptimo, control térmico desde el campo hasta el retail, segregación por atributos, y monitoreo con herramientas objetivas para asegurar la calidad acordada. En paralelo, la mejora logística —trabajo coordinado con puertos y operadores— continúa elevando la previsibilidad de las salidas marítimas.

De cara al próximo ciclo, la combinación de genética moderna, disciplina operativa y diversificación de mercados sostiene el posicionamiento de Sudáfrica como origen competitivo. Una cartera de destinos más amplia y una operación más predecible se traducen en mejor captura de valor y en relaciones comerciales de mayor plazo.

16-10-2025

Fuente: BlueBerries Consulting